图片来源:视觉中国

界面新闻记者 |

界面新闻编辑 | 谢欣

5月28日,达安基因董事会与管理层大换血结果公布。

界面新闻对比发现,达安基因创始团队及旧高管人员全部离开,新控股股东广州金控派人全盘接手并从达安基因内部提拔新人。

就在半个月前,两位在达安基因董事会与管理层任职超10年的黄珞与张斌反对换届,但两人仍最终出局。黄珞曾任达安基因总经理。张斌曾任达安基因董秘。早在2022年,掌舵达安基因基因超20年的何蕴韶已在任期满后离任董事长。紧接着

如今,背景为广州金控司产权管理部总经理的韦典含当选达安基因最新董事长。副董事长、总经理陈宏威,非独立董事朱琬瑜,副总经理、非独立董事黄志征三人同样拥有广州金控背景。

此外,董事会还有两位新人自达安基因内部提拔。非独立董事、副总经理张为结来自达安基因子公司达安金控。非独立董事、副总经理梁志坤是董事会唯一具有体外诊断背景的技术人员,曾是达安基因体外诊断研发平台总监。

5月28日,界面新闻致电达安基因信披电话,询问新董事会与管理层对公司当前处于业绩低谷有何调整思路。其董秘办工作人员回应称,公司刚刚完成换届,目前正对各项业务进行重新梳理和调整。此外,该工作人员表示,公司会积极保障各中小股东的利益。

自2020年,中山大学将手中的达安基因股权全部无偿划转给广州金控,到如今广州金控全盘接手,起家于高校、被称为“国产分子诊断第一股”的达安基因彻底和过去告别。

但从当前业绩来看,达安基因在后疫情时代依然面临重大挑战。

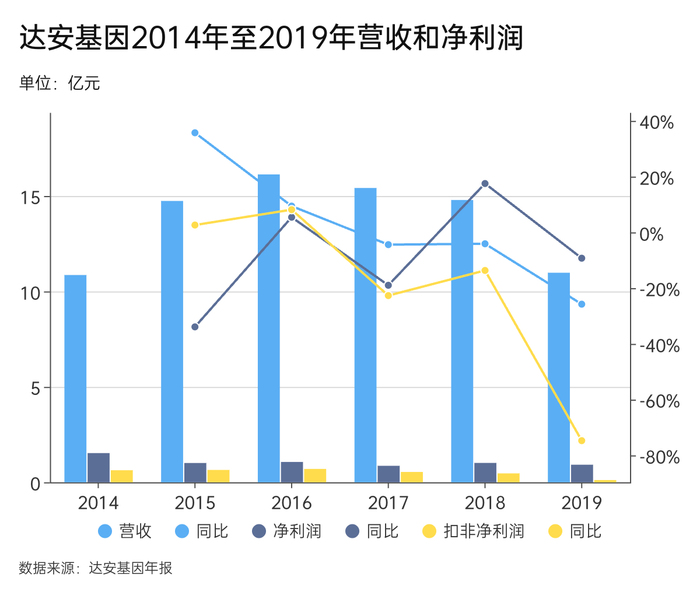

在新冠疫情前,达安基因的营收长期徘徊在十亿元上下,净利润和扣非净利润波动较大,常年维持在几千万元水平。其中,达安基因2014年营收首次突破十亿,在2015至2016年经历一轮短暂增长,但到了2017年至2019年又呈现明显回落态势。

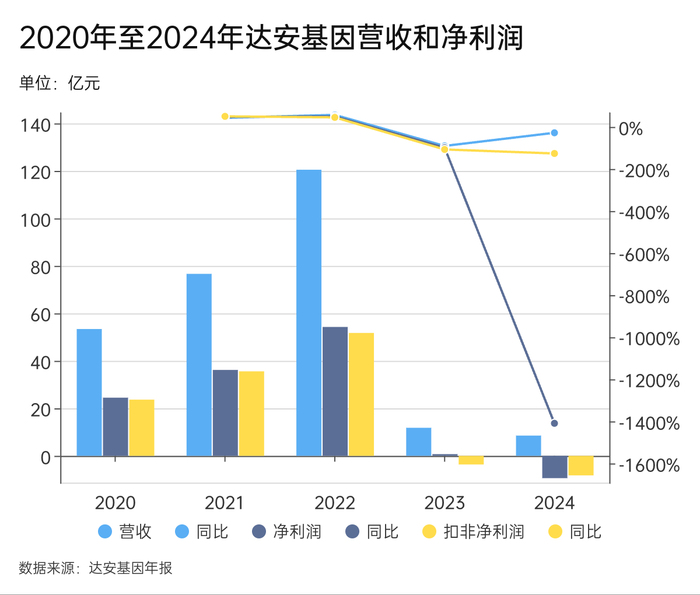

三年新冠病毒感染大流行是达安基因的业绩巅峰期。2020年至2022年,达安基因营收达53.41亿元,再升至76.64亿元,再至120.46亿元,净利润也随之大幅增长,分别为24.5亿元、36.18亿元和54.28亿元。

疫情后,达安基因的业绩被打回原形。特别还因为应收账款难收回和存货跌价,让达安基因出现亏损。2023年至2024年,达安基因分别实现营收11.81亿和8.53亿,扣净利润0.72亿元和-9.39亿元。

达安基因的问题在于“吃老本”。尽管达安基因布局了涵盖肝炎、肿瘤、心血管、呼吸道等多个领域的诊断制剂产品线,但多数产品技术壁垒不高,与市场上大量同质化竞品相比,缺乏明显差异化优势。尤其是在体外诊断领域全面推行集采的背景下,达安基因处境显得越发艰难。

产品结构单一、产能利用率不高、渠道端议价能力不足,使达安基因在新一轮行业洗牌中逐渐失去主动权。其不少产品曾经在行业内独树一帜,但在如今竞争对手不断增加下不再有优势,产品升级迫在眉睫。因此,10年过去,达安基因的营收和净利润不仅没有增长,反而出现倒退。

下滑的毛利率更能体现达安基因的产品在市场竞争中难获优势。据年报,2020至2024年,达安基因的毛利率从70.15%降至37.55%。特别是,2024年37.55%的毛利率甚至已低于疫情前平均40%以上的毛利率。

达安基因在主业上“迷失”,但在金融走出了不同的出路。

据年报,2018年,达安基因的金融服务创收超8800万元,占比6%,是该项业务发展的鼎盛之年。不过,到了2023年和2024年,这项业务都缩水又至3000万元的规模。

不过,投资收益仍给达安基因2025年一季度净利润贡献不少。

据2015年一季度报告,2015年一季度,达安基因公允价值变动收益2亿元,交年初余额变动比率为154.91%,主要原因为参股公司安杰思、安必平股票价格变动影响。

但扣除这类与主营业务无关的非经常性损益,达安基因的净利润仍为负数。

据2015年一季度报告,2015年一季度,达安基因实现营收1.69亿元,同比下降14.71%,实现净利润5292.43万元,同比增加114.57%,实现扣非净利润-9896.07万元。