图片来源:界面新闻

界面新闻记者 |

算力租赁新秀协创数据(300857.SZ)正将自身推向一场高风险高回报的赌局。

5月28日,协创数据公告,公司拟向多家供应商采购服务器,合同总金额预计不超过40亿元,公司购买服务器主要用于算力租赁服务。

这是继今年3月初30亿元采购后,近三个月来第二次大规模投入。

界面新闻发现,协创数据加速狂奔的算力租赁业务背后,财务高压警报已拉响,同时公司还面临采购风险、业绩兑现两大问题。

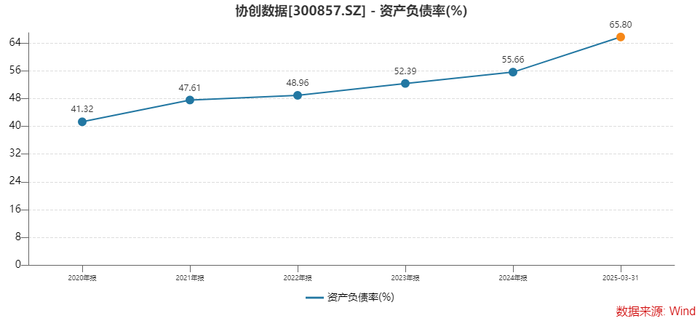

首先,近70亿元的重金投入,对协创数据来说不是个小数目,公司去年营收也才70亿出头。公司财务压力陡增,资产负债率由2024年末的55.66%大幅上升至2025年一季度末的65.80%,增加超过10个百分点。

最新一批设备的交付就在7月,资金支付周期较短,届时,协创数据资产负债率或继续上升。公司如何在业务扩张的同时保持财务的稳健呢?

其次,在国际贸易纠纷之下,服务器采购渠道是否通畅,也是协创数据需要解决的问题。

此外,首批30亿元算力服务器是否已完成交付并投入使用?未来算力租赁业务何时能贡献业绩?

“算力业务放量会在下半年。”协创数据证券部人士回应界面新闻称,公司目前算力业务供不应求,订单饱满。因此推进第二批采购。

二级市场对算力业务的拓展给出肯定态度。协创数据股价连涨两日,涨幅12.29%,最新股价80.04元/股,最新市值275亿元。

值得一提的是,当下正值协创数据高管层的集体减持窗口期,叠加控股股东年内套现6亿元背景,市场隐忧难消。

急速扩张推高财务杠杆

协创数据为消费电子制造业起家,近年来公司持续加大在算力服务领域的布局及建设投入。

协创数据高管表示,当前中国能够支撑大模型训练的高端智算中心相对较少,高端算力相对不足。协创数据将抓住机遇,打造万卡集群的智算中心。

近三个月,公司两次披露算力资产购买公告,合计金额不超过70亿元。

协创数据对算力业务的期待颇高。公司认为,本次交易完成后,将为公司持续发展提供必要的要素支撑,对公司开拓市场有着重大的促进作用。

然而,资金压力不容易忽视。

本次交易金额占协创数据最近一期经审计净资产的50%以上,亦达到了公司最近一期经审计总资产的50%以上。

协创数据本次采购周期短,支付期限也短。公告显示,服务器的预交付时间在2025年7月。而支付期限为信用证及定金支付后的30-45天。

反观协创数据今年一季度的财务数据已出现异动,债务激增。

一季度末,公司短期借款19.74亿元,较2024年末激增逾50%;同时,长期借款更从4.10亿元暴涨至17.80亿元,这一指标在2023年末才0.20亿元。

相应地,协创数据资产负债率一个季度飙升超过10个百分点,一季度末达65.80%,总负债上升至65.77亿元。

随着两大采购合同的执行,协创数据的财务杠杆或进一步上升。

其中,第一批服务器采购合同是发生在3月初,预交付时间是4月份,支付期限也是定金支付后的30-45天。

这意味着第一批服务器的资金支付或发生在二季度;第二批的支付或在三季度。

截至今年一季度末,协创数据账上货币资金24.66亿元,虽不算差钱,但较采购支出有着较大差距。

那么,协创数据如何解决资金问题呢?“公司同步有新增授信,公司控股股东和实控人也会提供担保。”公司证券部人士回应界面新闻。

同日协创数据公告,公司向银行等金融或非金融机构申请提升了综合授信额度。

公司表示,由于公司业务量增加,2025年度公司及子公司拟向银行等金融或非金融机构新增总计不超过80亿元或等值外币(含)的授信额度。

本次新增授信额度后,协创数据2025年度的授信额度已上升至不超过205亿元或等值外币(含)。与此同时,公司一季度末的总资产为99.97亿元,净资产为33.99亿元。

然而,协创数据公告认为,此次交易对公司本期和未来财务状况和经营成果不存在重大影响。

对此次授信额度增幅较高一事,上述人士对界面新闻表示:“除了本次40亿元采购需求外,公司还为之后的业务做了规划。所以新增授信额度会比这次采购多一些。”

对后续如何降低资产负债率,协创数据证券部称,具体关注公告。

采购渠道是否通畅?

算力业务的火爆,大量算力企业和跨界玩家正加紧采购算力服务器,高性能算力服务器更是“一机难求”。

在国际贸易政策的不确定之下,能否顺利采购高性能算力服务器更是衡量一家公司的竞争力所在。

目前协创数据已取得英伟达的合作资质。据了解,2024年10月,公司控股子公司奥佳软件正式取得NVIDIA CLOUD PARTNER资质。

“该资质是英伟达授予合作伙伴的高级别认证,表明公司在AI算力租赁和云计算服务方面具备了与英伟达合作的资质和能力。”协创数据副总经理、董秘甘杏在日前的业绩说明会上表示。

随着贸易摩擦的上升,采购渠道不再如此前通畅。证券部人士对界面新闻表示,服务器采购在正常进行中。

“我们是评估了可以接业务,才去做采购事项。”上述人士告诉界面新闻:“采购渠道不会局限于一家,公司有多家服务器供应商。除了英伟达外,也有国内企业的产品。交付时间比较紧张的话,公司会多家同步进行采购。”

协创数据人士还透露,公司第一批30亿元服务器已经完成采购和交付了,这批服务器也是国内国外的产品都有采购。“目前服务器的价格比之前有略微上涨。”

协创数据高管也在投资者交流时称,目前公司库存能满足公司的订单需求,预计可以完成在手订单的正常交付,同时公司也具备其他供应资源保障算力业务正常运转,短期内将视需要作出一定调整。

70亿元还不是终点,协创数据要打造的是万卡集群智算中心。公司高管称:“目前市场还在实现从AI(人工智能)到AGI(人工通用智能)方向的发展,未来在AGI的发展中,预计还需要更大的算力集群。未来,公司将持续加大算力服务领域布局,构建全域智能算力生态。”

算力业绩何时兑现?

短时间内如此重金投入的算力租赁业务何时能为协创数据贡献业绩呢?下游的需求能否及时跟进值得关注。

“公司已与多家头部企业签约,已产生收入。”协创数据董事长耿康铭表示。公司还称,“公司高性能算力服务器根据业务应用,成本回收周期约为3-5年。”

据介绍,公司算力租赁业务是合同订单形式,有投入周期时间保证。目前公司已与多家头部企业签约,并提供算力应用产品实现业务增值,展开了以高端算力为基础的云算力租赁、云安防和大模型的合作,同时亦面向跨境电商的AIGC等业务领域。

2024年8月、10月和12月协创数据分别与某头部互联网企业、合肥综合性国家科学中心人工智能研究院和张江集团等签署了框架协议。

不过,界面新闻发现,这些协议均发生在去年,今年以来,公司未再披露过新的框架。

那么,今年下游的需求情况又将如何呢?协创数据再一批新算力设备投入后,会否遇到需求不及预期的情况?

“据我所知,目前公司算力业务是供不应求的,订单比较饱满。因为订单过来了,我们积极调整,现在才推进第二批采购。”协创数据证券部人士对界面新闻表示。

界面新闻发现,协创数据算力租赁业务去年占比较低,列入营收的“其他”类别,公司两大主业分别为物联网智能终端业务和数据存储设备业务。

“算力业务今年进展快速,业务放量会在下半年。”协创数据人士告诉界面新闻。

协创数据期待的另一个增长点在机器人业务。

协创数据设立协创具身智能机器人(深圳)有限公司,布局了服务机器人领域,公司表示要打造涵盖机器狗、人形机器人等制造平台。

“公司建设的无人工厂通过机器人替代人工,推动制造成本大幅下降,公司发布的FCloud智能体训推创新平台产品,具备为具身机器人、生物制药、芯片制造、金融等领域提供训推服务的能力。”协创数据高管表示。

与算力服务业务相比,机器人业务的量产和业绩贡献或许需要等候更长的时间。

“机器人业务也在积极推进中,目前还处于前期阶段,离贡献业绩还有些距离。”协创数据人士对界面新闻称。

协创数据去年研发费用2.41亿元,同比增幅53.84%。“尤其是从获得英伟达NCP资质起,公司持续投入研发,推理平台人员已增加近200人,并计划继续补充核心岗位技术人员,尤其是海外归国及互联网大模型公司背景的技术人员。”协创数据高管表示。

据协创数据称,“从开始投入到研发出成果产生收入大约历时18个月,预计将为今年第三季度、第四季度的营收带来增长空间。”

协创数据当下也急需创造新的增长点,来带动公司恢复到高增长之路。

与前两年动辄翻倍的增速不同的是,2025年一季度,协创数据增收难增利。报告期,协创数据实现营业收入20.77亿元,同比增长18.11%;实现归属于上市公司股东的净利润为1.69亿元,同比增长4.29%。

值得注意的是,协创数据股价冲高之际,正处于高管集体减持窗口期。

就在5月16日,协创数据公告,公司五位高管集体提出减持计划,拟在公告日起15个交易日后的3个月内减持公司股份,合计不超29.51万股。减持者分别包括公司董事、总经理潘文俊,副总经理易洲,副总经理陈礼平,副总经理、董秘甘杏和财务负责人瞿亚能。

这些高管均是协创数据的关键岗位,也是最了解公司经营走向的人,尽管高管们减持比例不高,占总股本比例的不到0.1%,但被市场解读为内部信心不足,对市场形成心理层面的冲击。

不仅如此,今年一季度,在公司股价高位之时,协创数据控股股东协创智慧科技有限公司已套现约6亿元,减持数量735.66万股,占总股本比例的3%。

不到三个月豪掷70亿元押注算力租赁,协创数据这场赌局能否获胜的关键还要看,近百亿服务器能否如期转化为真金白银的订单。