图片来源:界面新闻

界面新闻记者 |

上市刚满6年,鸿合科技(002955.SZ)邢氏兄弟等创始团队在分批套现后,即将放弃控制权,全身而退了。

6月11日,停牌四个交易日的鸿合科技公告,合肥瑞丞私募基金管理有限公司(以下简称“合肥瑞丞”)拟以15.75亿元收购公司25%股份,同时,创始人之一张树江放弃剩余7.55%股份的表决权。

交易完成后,鸿合科技进入无实际控制人状态,合肥瑞丞将成为间接控股股东。

界面新闻发现,这是一次教科书级别的资本退场。IPO前,来自关联公司的业务激增助推上市,关联股东突击入股坐享上市红利;上市后,业绩不达预期,资本股东减持退出;创始股东也步步为营,从移交管理权,到分批减持,再到特别分红,直至此次离场。

在这场资本游戏中,创始团队邢修青、邢正、王京、张树江四人合计套现19.23亿元,留下了营收三连降的公司。

然而,这对鸿合科技来说,或许不是坏消息。如此重大变更,新的资本力量加入,对业绩连年下行的鸿合科技来说,或许是转机。

接盘方为奇瑞系公司,市场对后续其可能带来的变化有期待,也有犹豫。公司股票6月11日复牌“一”字涨停,6月12日高开低走,收出长阴,最新股价26.65元/股,最新市值63亿元。

“现在还是原来的管理模式,主营业务没有变化。”鸿合科技证券部人士回应界面新闻称,控制权变更可能带来的影响和变化以后续披露的信息为准。

创始团队套现19亿全身而退

鸿合科技是国内较早的从事教育信息化的公司,成立于2000年,2019年5月于深交所上市,主营产品为智能交互平板。

公司创始团队共四人,四人原是一致行动人,后邢氏兄弟与王京、张树江解除一致行动关系。目前实控人为邢修青、邢正兄弟。

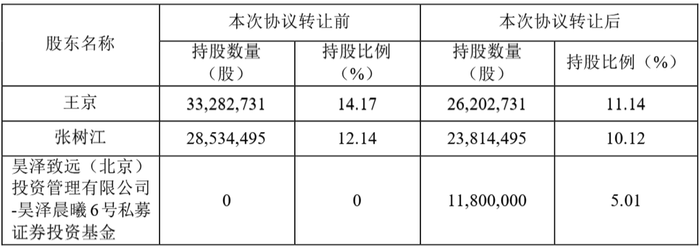

协议转让前,四人合计持股比例52.96%。邢氏兄弟为一致行动人,直接和间接持股比例31.82%,王京、张树江各持股11.07%和10.06%。

本次协议转让后,瑞丞基金持股比例25%,创始团队虽不是一致行动人,但合计持股比例仍有27.96%。

因此,为保证控制权的稳定,张树江放弃表决权,四人也出具《关于不谋求上市公司控制权的承诺函》,瑞丞基金取得控制权。

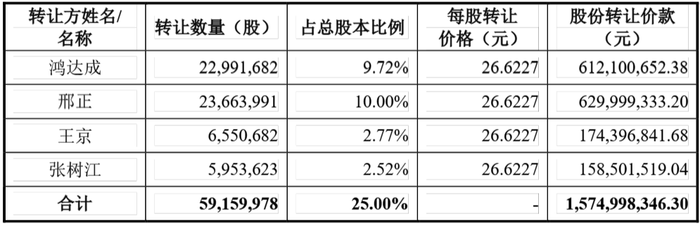

此次转让中,邢氏兄弟套现最多,邢修青控制的鸿达成有限公司(以下简称“鸿达成”)转让价款6.12亿元,邢正套现6.30亿元。王京和张树江分别套现1.74亿元和1.59亿元。

其中,邢修青的交易比例超出了限售承诺——即在担任董事或高管期间,每年转让股份不得超出直接或间接持有股份总数的25%。为此,邢修青还申请了豁免限售承诺。

王京和张树江则是以25%的比例卡线转让。邢正不属于公司董事或高管,不受此限制。

转让定价为每股26.6227元,与市场收盘价相比,并不低。鸿合科技停牌前的收盘价为25.49元/股,转让价似乎略有溢价,实则低于发行价。

二级市场上鸿合科技的股价长期低于发行价(52.41元/股),6月11日公司股价涨停后,才刚刚站上发行价,后复权收盘价52.75元/股。

原始股东的持股成本远低于发行价,如此套现获利依然不菲。

在离场之前,创始人团队还薅了一把上市公司的“羊毛”。

2025年3月,鸿合科技实施了一次特别分红,向全体股东每10股拟派现12.81元(含税),共派发3.00亿元。公司2024年归母净利润为2.22亿元,此次分红是去年净利润的135%。

以持股比例计划,约1.18亿元的分红落入了创始团队的口袋。

创始团队的离场之心早有端倪。2021年起,创始人逐渐退居幕后。

- 2021年王京卸任总经理职务。

- 2023年邢修青和张树江分别卸任董事长职务和副董事长职务。

- 董事长一职由原总经理、董秘孙晓蔷接任,此人是经济专业出身。

2024年一季度,王京、张树江二人便通过协议转让分别套现2.09亿、1.39亿元。

加上本轮协议转让规模,创始团队合计套现19.23亿元,彻底退出鸿合科技的管理。

需要留意的是,一旦交易完成,创始团队今年便卡线或超线转让股份,所持剩余股份比例仍高,未来几年是否依然有协议转让计划?

业绩三连降的两大原因

创始团队无心恋战与鸿合科技业绩表现有着直接关系。

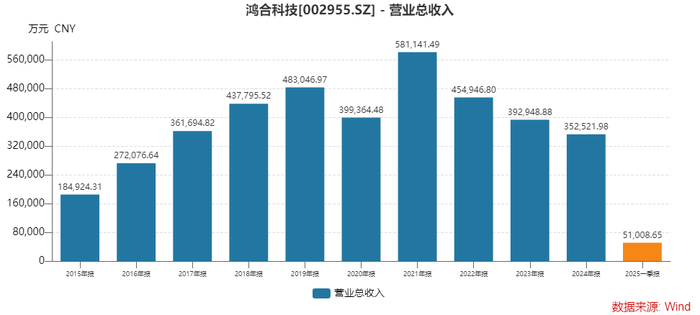

鸿合科技上市六年,业绩两年在增,四年在降。尤其是近两年以来,在教育市场预算紧缩、竞争加剧之下,公司处于营收和净利润双降趋势。

营业收入方面,鸿合科技三连降,由2021年的峰值58.11亿元降至2024年的35.25亿元。

2025年一季度,公司营业收入5.10亿元,同比下滑7.40%;归母净利润只有585.05万元,同比大降76.67%;扣非归母净利润更是亏损近300万元。

首先,业绩下滑与行业竞争加剧、产品技术迭代相关。

近年来,鸿合科技在交互平板的竞争中落于下风。“鸿合早期是日立投影仪中国区总代起家,之后自研了电子白板,进教育行业很早,当了十几年的电子白板行业老大,是一家积累不错的公司。”一位智能交互产品从业人员告诉界面新闻,之后电子白板的路线被液晶交互大屏路线反超了。

据了解,2015年起,多媒体市场技术更迭,液晶交互平板取代了投影白板成为行业主流。鸿合的合作伙伴之一日立也退出投影市场。

传统投影业务萎缩后,鸿合科技不得已转型至液晶交互平板领域,但遭希沃、MAXHUB品牌的挤压,已失去了往日的领先优势。

其次,大客户的进退左右了公司的业绩。

上市后的业绩大幅波动并非没有预兆。IPO前,界面新闻独家发现,

2017年鸿合科技与智能交互显示品牌商Promethean(以下简称“普米”)公司建立了OEM/ODM合作关系,并为其大规模生产智能交互平板产品。

2017年合作首年Promethean就为鸿合科技贡献了5.03亿元营收,占比13.93%;2018年贡献9.38亿元,营收占比上升至21.4%。这种业务关系对鸿合科技的业绩增长起到了关键作用。

鸿合科技2017年和2018年分别实现营收增长超过30%和超过20%,同期归母净利润为2.04亿元和3.36亿元,同比增长230.84%和64.55%。

另一方面,鹰发集团作为除创始团队外的最大股东,于上市前突击入股鸿合科技。知名投资人卫哲是鹰发集团的最终受益人,在2017年至2020年出任鸿合科技董事。

新客户与新股东之间存在交集。Promethean当时是香港交易所上市公司福建网龙计算机网络信息技术有限公司(以下简称“网龙”)的全资子公司,卫哲曾与网龙公司曾成立合资公司,并担任合资公司董事,卫哲还曾与网龙公司合作投资91无线,获利颇丰。

向上的业绩为鸿合科技敲开了上市之门。

然而,2019年上市首年,鸿合科技便增收不增利,归母净利润下滑6.58%;次年更是营收净利润双降,归母净利润当年只有8,166.33万元,同比降幅74%。

上市后,鸿合科技不再披露与Promethean之间的具体经营往来数据。

资料显示,自2022年下半年开始,鸿合科技不再为原第一大代工客户普米提供代工服务,而专注于自有品牌“Newline”的成长。

“交互大屏行业,2024年Newline全球市占率约6.1%,普米市占率约4.9%,都是市占率较高的品牌。”上述智能交互人士对界面新闻表示。

可见,两大品牌失去其一,对鸿合科技确有一定影响。公司也是自2022年起营收开始下滑的。

与普米“断交”之时,资本鹰发集团同步退场,接连提出四轮减持计划。上市之初,其持股比例为7.29%。

- 在2020年限售股解禁首年,鹰发集团便提出减持计划,拟减持不超过总股本的1.80%。但首次未减持。

- 2022年4月,鹰发集团再次提出减持计划,这次合计减持了总股本的2.23%,套现1.18亿元。

- 2022年10月起,上次减持刚完成,鹰发集团开启第三轮减持。此轮共减持总股本的3.56%。

- 2023年,鹰发集团又提出第四轮减持,此后这位股东退出了鸿合科技十大流通股名单。

新股东如何跨界整合?

业绩承压、创始团队退出的鸿合科技因奇瑞的介入而带来了想象空间。从股价复牌涨停又大跌可以看出,二级市场对后市有所迟疑。

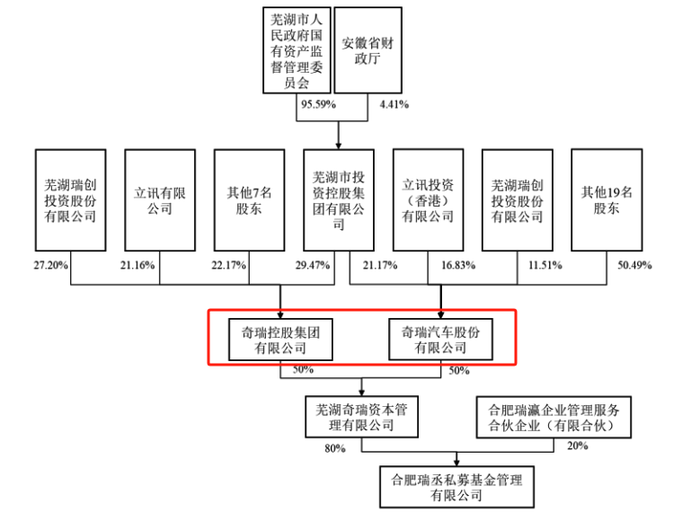

合肥瑞丞的控股股东为芜湖奇瑞资本管理有限公司(下称奇瑞资本),奇瑞资本持有合肥瑞丞80%股权,奇瑞资本的股东为奇瑞控股集团有限公司、奇瑞汽车股份有限公司,各持50%股权。

奇瑞今年在资本市场还有另两大动作。2025年2月,奇瑞汽车向港交所递交上市申请。3月,奇瑞又以4.13亿元收购科创板上市公司万德斯(688178.SH)。万德斯是一家环境治理企业。

不可忽视的是,奇瑞作为汽车行业知名企业,其优势领域与鸿合科技现有主营业务差距较大,万德斯同样如此。各方之间如何协同还是未知之数。

拿下鸿合科技的控股权目的,合肥瑞丞表示是看好公司所处行业与上市公司未来发展前景。

新股东对鸿合科技的整合势在必行。

公告显示,瑞丞基金没有在未来12个月内改变上市公司主营业务的计划,不过,公告也指出,“不排除根据上市公司实际情况在未来12个月内对上市公司或其子公司的资产和业务进行出售、合并与他人合资或合作、或上市公司拟购买或置换资产”。

这意味着,年内鸿合科技或存在重组的可能。

鸿合科技急需业绩来支撑估值。公司颓势何时扭转,后续还要看新股东实质性的落地动作。