图片来源:界面图库

界面新闻记者 |

国资接盘才两年半,工程监理企业中达安(300635.SZ)又要易主了,这次引入的是民营资本。

在济南市历城区财政局入主期间,中达安业绩仍不乐观,近一年又一期持续亏损。厦门建熙兴成科技合伙企业(有限合伙)(以下简称“厦门建熙”)以3.66亿元的“抄底价”拿下这家上市公司的控制权,能扭转中达安颓势吗?

界面新闻查询发现,厦门建熙背后是北京和达信立控股集团有限公司(下称“信立集团”),这是一家有着投资并购背景的企业,立志要做“中国的丹纳赫”,目前旗下有着新能源、医药等业务,但布局实业时日尚浅。

受易主消息刺激,中达安6月26日复牌首日股价20%涨停,但次日却大跌6.65%。

“控股股东(历控帝森)有自己的考虑,他们没有卖,只是转让了控制权,还是公司第二大股东。”对易主一事,界面新闻记者致电中达安,公司证券部人士回应称,定增事项目前还在筹划阶段,之后相关进展情况会按时披露,具体留意公告。

两次易主成本相差近一倍

中达安此次是通过定增发行股份的方式来更迭控制权的。

公告称,中达安与厦门建熙签署股份认购协议,公司拟以向特定对象发行A股股票的方式向厦门建熙发行不超过4,204.02万股股份,拟募集资金总额不超过3.66亿元,增发价格为8.70元/股。

厦门建熙以现金方式参与认购。其此前未持有中达安股份,按本次定增数量上限计算,本次发行后,厦门建熙持有公司股份数量占比达23.08%。

同时,济南历控帝森股权投资合伙企业(有限合伙)(全文称“历控帝森”)本持有中达安10.01%的股份,并控制9.12%的表决权,合计控制公司19.13%的表决权。发行后,历控帝森持股比例将降低到7.70%,通过表决权委托的方式控制公司7.02%,合计表决权比例将降至14.72%。

厦门建熙将成为中达安的控股股东,王立将成为公司的实际控制人。

这是中达安近三年来第二次易主,上次发生在2023年1月,济南市历城区财政局旗下的历控帝森以2.31亿元的价格从原控股股东吴君晔及其一致行动人李涛手中买下1,403.13万股中达安股份,并取得控制权。

股份数量只有本次交易的三分之一,但历控帝森的花费并不少。当时的转让价为每股16.45元/股,较协议签署日收盘价还上浮了20%。

与上次相比,此次厦门建熙拿下控制权的价格十分划算,每股价格较上次转让价几近“腰斩”。

中达安停牌前价格为11.03元/股,定增价8.70元/股相当于时价的78.88%。复牌后,最新股价已达到12.36元/股,这一价格较定增价已有超过40%的上浮。

前次上浮二成,此次打了不止八折,价格如此悬殊,中达安股份是否贱卖?

中达安是广州一家主营业务为工程监理的项目管理服务公司,两次易主之时都处于危难之际。

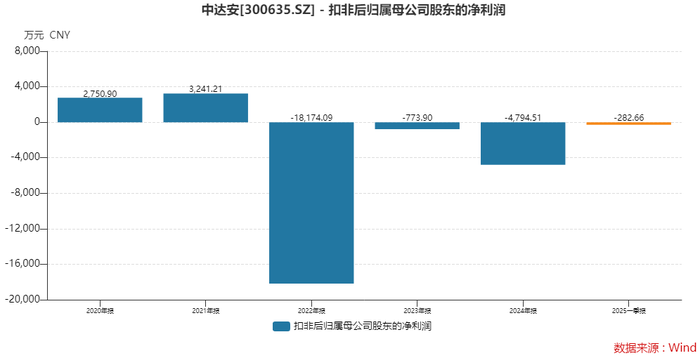

历控帝森接盘之前,中达安已难以为继,2022年归母净利润亏损1.78亿元。

历控帝森入主后,中达安业绩近两年未有明显起色。2023年在非经常性损益的帮助之下,公司勉强扭亏,盈利263.16万元,但扣非归母净利润仍亏损773.90万元。2024年又亏4,934.96万元。2025年一季度,中达安营收1.42亿元,同比下滑12.40%;归母净利润继续亏损265.98万元。

历控帝森才两年半便筹划甩掉中达安控制权一事也引发市场争议。受让股份时,历控帝森承诺,在收购完成后的18个月内,不转让或者委托他人管理直接持有的上市公司股份。如今承诺期刚满,便筹划控制权变更。

公告称,本次募集资金将用于补充流动资金及偿还债务。中达安融资主要以银行贷款为主,截至2025年3月31日,公司资产负债率为71.05%,总负债达9.83亿元。

这意味着,3.66亿元于中达安而言只能暂缓流动性危机,公司财务难题仍未完全解决。

国资“带不动”,转型三连败

这两年多里,历控帝森并非毫无作为,一度有过资本运作、助力上市公司业绩增长、推动业务转型的打算。三大自救举措主要集中在2023年,历控帝森操盘的首年。

首先,推动定增。

中达安早有募资偿债计划。公司曾于2023年5月筹划向历控帝森发行股票,拟发行价10.40元/股,拟发行规模不超过2,884.62万股,募资3亿元用于补充流动资金及偿还银行贷款。

但因融资环境发生变化,定增事项次年终止。

其次,成立新公司跨界新能源。

在历控帝森的主导下,2023年中达安成立了多达12家子公司和孙公司。这些新设立的公司有两个特点,一是多数新公司业务开展地区在山东地区,如中达安项目管理(山东)有限公司等;二是多数公司为新能源公司,如帝森中达安(山东)新能源有限公司、中达安新能源有限公司、中达安(山东)充电桩有限公司、新森(寿光)光伏新能源有限公司等。

然而,中达安跨界新能源领域的尝试铩羽而归,未有半点水花。

直至2024年,中达安主营业务结构并未发生改变,新增的一项光伏发电业务在2024年贡献了113.86万元的营收,仅占比0.17%。

再次,带业务“输血”。

2023年中达安的前五大客户中,新增了三家济南客户。济南市历城区国有资产运营有限公司新增成为公司的第一大客户,销售额2,898.94万元,占比4.11%;此外还有第三、五大客户,济南临港产业园开发有限公司和济南利诚地产集团有限公司。

在济南市历城区财政局的帮助之下,中达安2023年华东地区的营业收入在2023年大幅增长超过90%,营收占比上升至约45%,毛利率也升了2.24个百分点。

2023年,中达安整体业绩短暂回暖,勉强扭亏,盈利263.16万元。

到了2024年,济南市历城区国有资产运营有限公司贡献的销售额继续上升至4,240.34万元,占比6.16%,依然占据着中达安第一大客户之位。济南临港产业园开发有限公司却退出前五。

华东营收下滑了一成,中达安去年整体营收下滑了2.43%。

业务量下滑、回款周期长、人力成本高企,拖跨了中达安。

截至2022年末、2023年末、2024年末,公司应收账款和合同资产账面价值之和分别为5.77亿元、6.70亿元、7.13亿元,均与当年的营业收入在同一水平。公司的应收账款收款对象主要系通信运营商。

“(历控帝森控股后)公司正常运营,业绩下滑,是受整个大环境的影响。”中达安证券部人士对界面新闻记者表示:“公司目前经营正常。”

业绩亏损,销售毛利率由超过30%暴跌至约17%,中达安急需新的业务活水。

上次股权转让的控制权变更时,仅有限售承诺,而没有业绩承诺,历控帝森放弃控制权并无任何阻力。

那么这一次定增控制权变更,会否对厦门建熙设相关业绩承诺呢?新股东又能否带飞中达安呢?

新东家底牌:实业履历尚浅

中达安复牌首日,股价放量拉出20%的涨停,成交量是前一交易日的6.5倍,换手率高达31.62%。资金进出明显,市场对易主有所期待。那么,新实控人什么来头?

厦门建熙成立于2024年5月,注册资本1.51亿元,去年总资产0.05万元,未有营业收入。其背后主要为新实际控制人王立控制的信立集团。

资料显示,信立集团专注于新能源和医药两个产业领域。

中达安称,信立集团将助力公司在数字化、新能源产业链工程监理的业务拓展。但界面新闻发现,信立集团与中达安当下业务的协同性并不算强。

中达安的业务重点包括通信监理、土建监理、电力监理、水利监理、招标代理、咨询代建及勘察设计等服务。

界面新闻查询发现,信立集团旗下并无控股的上市公司,倘若其拿下中达安,后者将成为其唯一一家A股资本运作平台。此次控制权变更大概率会伴随着公司战略方向的调整。

信立集团的官网显示,公司立志成为“中国的丹纳赫”。

丹纳赫是一家美国跨国企业,有着“并购之王”之称,成立40年以来累计完成了超过600次并购,通过收购细分领域龙头快速切入高增长市场。且公司非简单的并购,整合管理能力也十分突出。

根据官方信息,信立集团的前身是和达资本,以Pre-IPO投资为主要业务方向。经过十多年的产业投资与并购重组,其形成了资本、产业和数字化三个板块,实业布局起步较晚。

- 2019年,成立智投天下,聚焦AI应用;

- 2021年,成立福立新能源,进军新能源实体产业;

- 2023年,成立明德储能,进军储能和综合能源管理领域;

- 2024年,并购缘有实业,进军售电和虚拟电厂APP领域;

- 同年,成立金安弘,开启新能源出海领域。

根据公开信息,王立是北京大学光华管理学院硕士,曾就职于中粮集团、国信证券、参与创立国信弘盛,拥有15年新能源投资经验。

2025年以来信立集团动作频频。界面新闻查询发现,信立集团今已分别与国轩高科(002074.SZ)、成都能源发展股份有限公司、中国机械工业第二建设工程有限公司签署了战略合作协议。

信立集团还以数亿元的价格收购了金茂智慧交通科技有限公司72%控股权,后者是新能源重卡换电领域企业。

尽管如此,信立集团进军实业的时间并不长,落地项目不算多,且界面新闻未从公开资料中查询到这些企业的盈利状况。因此,信立集团能给中达安带来多大程度的利好,并不明朗。

这次控制权变更还需履行国资审批、股东大会审议、深交所审核及证监会注册等程序,存在不确定性。

中达安控制权的更迭能否真正走出亏损泥潭,短期依赖定增缓解财务压力,中长期要考验王立的产业资源整合能力,看新能源业务能否成为新增长点。