图片来源:界面图库

界面新闻记者 |

界面新闻编辑 | 谢欣

白云山给国产“伟哥”——金戈(西地那非)找了个接替者。

6月6日,白云山公告,分公司白云山制药总厂收到国家药品监督管理局核准签发关于他达拉非片(2.5mg、5mg)的《药品注册证书》。

就在去年,2024年,白云山制药总厂已收到国家药监局核准签发的关于他达拉非片10mg、20mg的药品注册证书。

他达拉非的原研为美国礼来公司,分别于2002年11月、2003年11月在欧盟、美国获批,于2004年12月在中国获批上市。他达拉非是磷酸二酯酶 5(PDE5)抑制剂,与西地那非相似,也主要用于治疗男性勃起功能障碍(ED)。

年销售额超十亿的单品金戈由白云山内部的医药销售公司负责推广。他达拉非该如何推广白云山内部或暂未确定。其中,是否交由金戈团队推广也未有定数。6月6日,白云山医药销售公司相关负责人向界面新闻记者表示,他达拉非为处方药,目前还没有收到相关推广需求。

他达拉非可以被视为白云山金戈销售额见顶后的产品线补充。与西地那非相比,他达拉非可以被视为二代产品,具有剂量更低、半衰期更长、药品持续时间更久及不受高脂饮食、饮酒影响等优势。即患者可以在服药后的一天半内无需担心药物时效的问题。

但需要注意的是,在中国市场,他达拉非的表现一直不如西地那非。此外,他达拉非也已形成院内受限、院外竞争激烈的双重市场格局。白云山想把他达拉非卖成下一个爆品并不容易。

集中带量采购政策直接压缩了他达拉非的院内市场的天花板。院内市场由公立医院和非公立医院组成。

非公立医院销售情况暂未有单独的公开数据。但从公立医院和整体的大医院市场来看,他达拉非市场规模并不大。据米内网数据,2024年,他达拉非片在国内公立医院的销售额仅为人民币1.86亿元。

在集采推行之前,原研药希爱力几乎垄断了院内市场。但自2020年被纳入集采以来,市场格局迅速变化。

界面新闻记者根据摩熵医药数据库统计分析得出,从销售额来看,虽然希爱力凭借较高单价仍保持领先地位,但仿制药依托集采和低价策略已实现销量上的反超。

据摩熵医药数据库,2021年,他达拉非公立医院端年销售额约为1亿元,两位集采中标者江苏天士力帝益药业和长春海悦药业共占据约74.2%的市场份额。

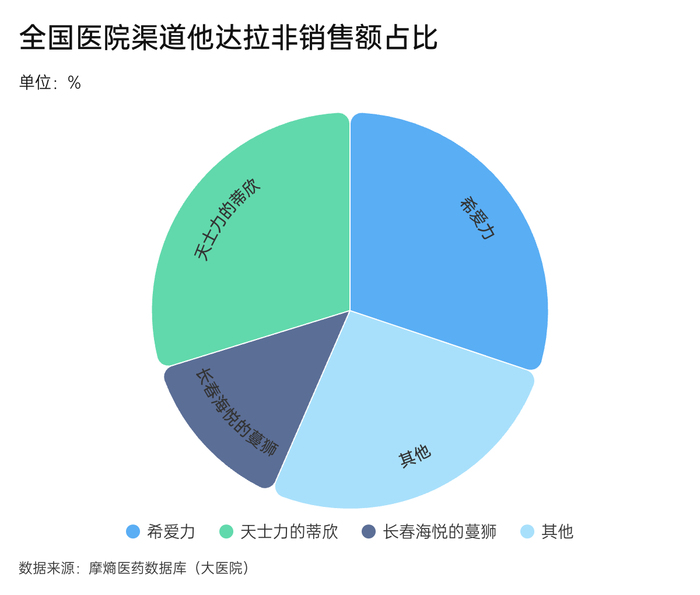

到2024年,从销售额来看,希爱力仍处于第一。据摩熵医药数据库,2024年,全国医院(大医院)渠道他达拉非的总销售额为1.42亿元,其中希爱力占比30.14%,天士力的蒂欣为29.77%,长春海悦的蔓狮为13.7%。

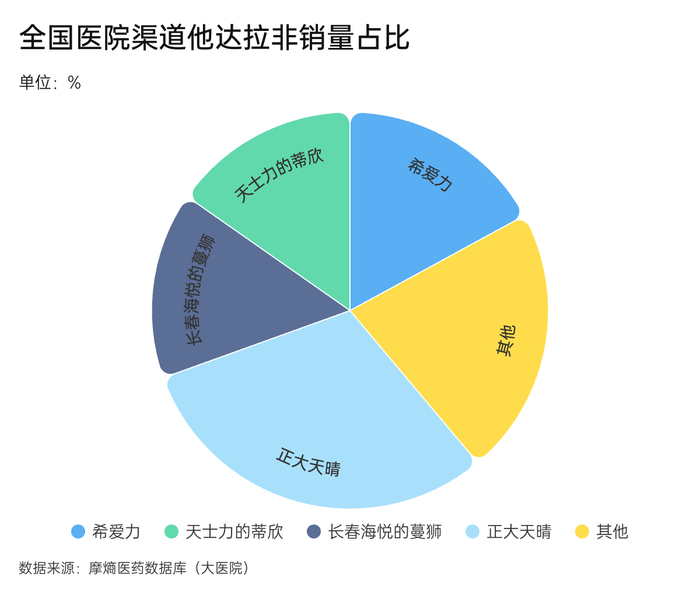

但若从销量看,仿制药已实现反超。据摩熵医药数据库,2024年他达拉全国医院(大医院)销售量达929万片,正大天晴的他达拉非以30.61%的市场份额居首,希爱力仅为17.06%,天士力的蒂欣和长春海悦的蔓狮分别为15.28%和15.22%。

相比之下,院外市场体量更大,是院内市场规模的10倍,但竞争也更为激烈。院外市场又可分成线下零售和线上零售。

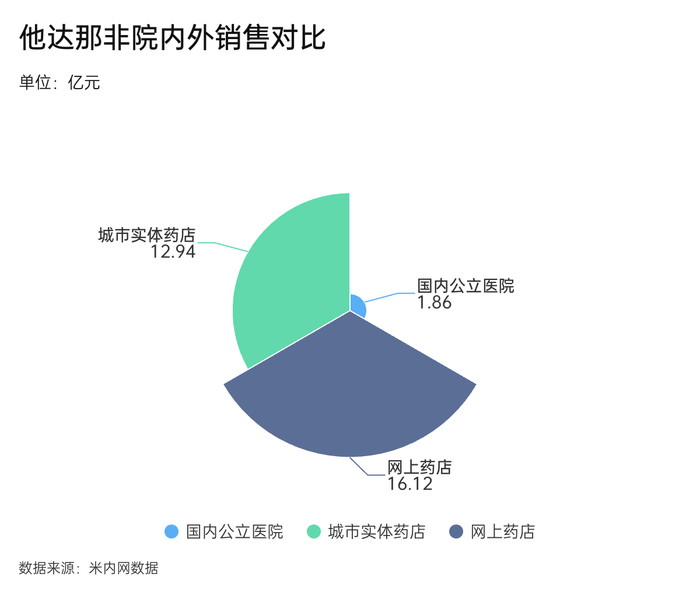

据米内网数据,2024年,他达拉非片在城市实体药店和网上药店的销售额合计约29.06亿元。其中,城市实体药店销售额为12.94亿元;网上药店销售额为16.12亿元。

界面新闻记者根据摩熵医药数据库统计分析得出,在线下零售市场,原研药希爱力已经失去领先地位,多个品牌市场份额相近,竞争格局异常激烈。

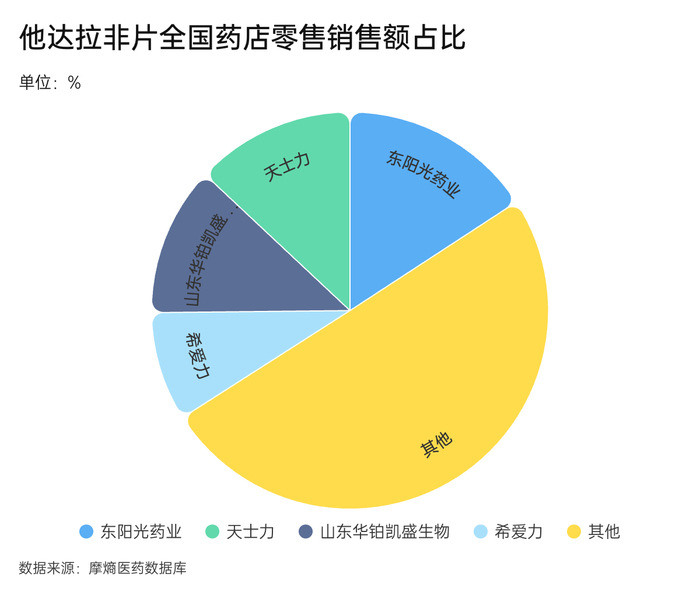

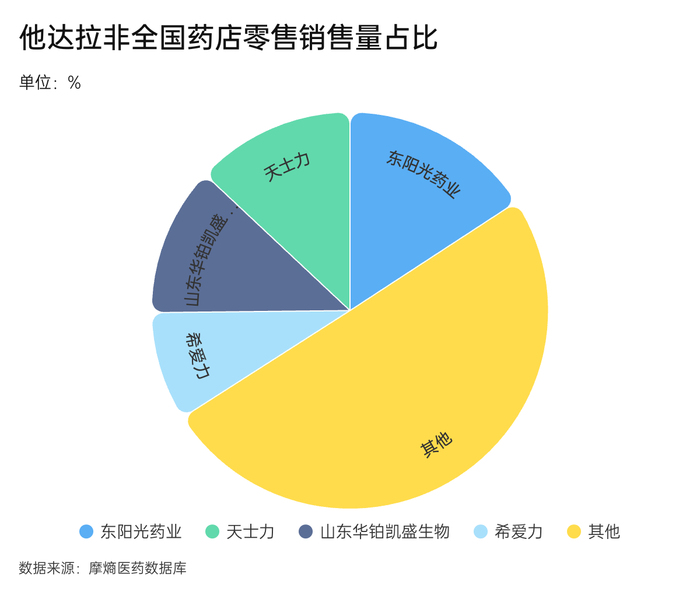

据摩熵医药数据库,2024年上半年,他达拉非片全国药店零售销售额为6.81亿元,其中天士力的蒂欣占比为18.48%、希爱力占比15.61%、东阳光药业的占比为15.46%。

2024年上半年,他达拉非全国药店零售销售量为2998.93万片,其中东阳光药业的他达拉非占比15.75%,天士力的蒂欣占比为12.97%,山东华铂凯盛生物的占比12.12%,希爱力占比8.86%。

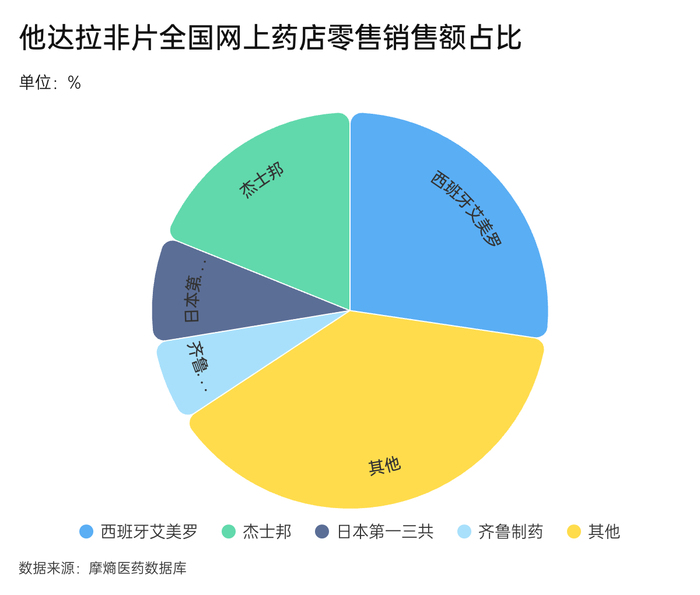

在线上零售市场,竞争则更加分散、多元化。据摩熵医药数据库,2024年上半年,他达拉非片全国网上药店零售销售额为5.81亿元,其中西班牙艾美罗市场占比27.33%、杰士邦占比18.91%、日本第一三共的占比为8.68%,齐鲁制药占比6.69%。

由此可见,他达拉非院外市场的价格战几乎不可避免。目前,他达拉非的国产仿制药玩家众多,包括长春海悦、正大天晴、人福药业、齐鲁制药、东阳光药业等。

礼来此前的抽身可以被视为价格战的预警信号。2021年,礼来将希爱力中国权益转卖给意大利药厂美纳里尼集团。此次收购后,美纳里尼将接管该品牌的所有权,并负责其所有销售、市场推广和分销工作。

白云山并未抢占首仿地位,缺乏先发优势,在后续市场竞争中面临不小挑战。能否在价格、品牌定位及渠道布局上打造出差异化,将是其他达拉非产品能否突围的关键。

除去他达拉非,白云山还在男科用药领域布局了盐酸达泊西汀(商品名:铁马)。盐酸达泊西汀是一种治疗早泄的药物,于2010年获得中国批准上市。白云山2023年3月正式推出该药物。

界面新闻曾了解到,白云山内部对盐酸达泊西汀很重视,希望能复制“金戈奇迹”,打算借助金戈的成功经验打造男科用药金戈铁马“双子星”组合。

但盐酸达泊西汀的整体市场规模并不大。据米内网数据,该产品的竞争企业(原研+国产)已超过30家。但2023年在中国三大终端六大市场,盐酸达泊西汀片的销售额才13亿元。

如今,白云山能否打造男科三架马车有待市场验证。

但白云山正急于为男科板块寻找新的增长曲线。背后原因在于,其核心产品金戈深陷价格战,难以维持此前的高价,销售额或已触顶。

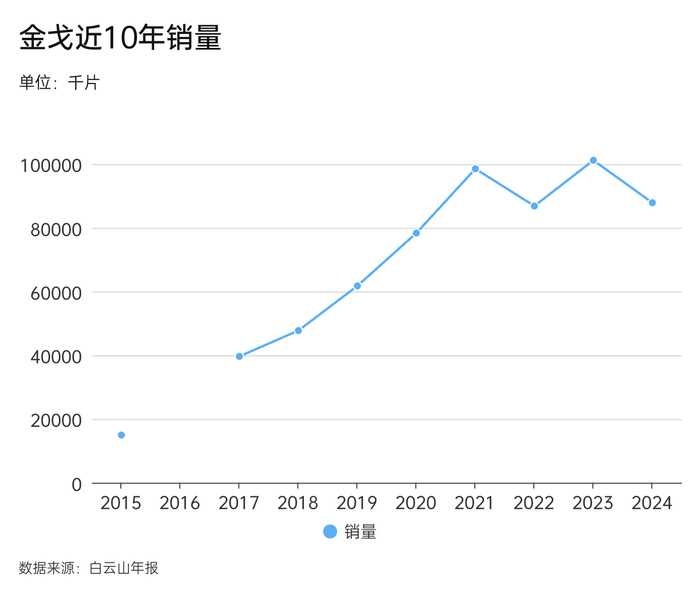

界面新闻记者注意到,2024年,金戈的销量和收入出现了双降,其中营业收入同比下降19.81%,销量同比下降13.17%。与此同时,2024年,金戈的库存还同比上涨了49.78%。

金戈是国内首个上市的西地那非仿制药,2014年问世,凭借首仿性价比优势与品牌推广,一度拿下90%以上的毛利率,并长期占据市场领先地位。

上市10年,金戈销量涨了近6倍。界面新闻记者根据白云山年报统计,2015年,白云山生产金戈15890千片,销售量14950千片,库存450千片。到了2024年,金戈生产量为95908.01千片,销售量87851.9千片,库存量24201.14千片。

随着扬子江药业、齐鲁制药、修正药业、科伦药业、常山药业相继入局,金戈的市场份额被不断稀释。此外,截至2025年3月,国内已有近50家企业获得西地那非仿制药批文,未来市场竞争将更加激烈。

特别是,进入2025年,金戈所面临的价格战愈演愈烈。界面新闻记者曾于2025年3月报道,对于金戈价格,白云山表示,这些年金戈的价格还是比较稳定的,50mg*10片/盒的价格大概为328元,即30元/片上下。

但到了2025年6月,界面新闻记者在淘宝平台查询发现,同规格金戈的售价已降至100至200元区间,较此前328元的售价,降价幅度在70%至39.02%。

此外,西地那非的另一适应症——肺动脉高压,已被纳入医保并进入国家集采体系。这也从另一层面限制了西地那非的市场天花板。

齐鲁制药是西地那非集采中动作最激进的企业。齐鲁制药的西地那非仿制药千威在2020年获得上市批文后,于当年8月参与国家第三批药品集中采购,中标价为每盒12片24.98元,折合每片不到2.1元。