图片来源:界面新闻

界面新闻记者 |

业绩持续向好、股价站上高位的PCB(印制电路板)龙头胜宏科技(300476.SZ)遭遇控股股东的大手笔减持。

5月30日晚间,胜宏科技公告,控股股东深圳市胜华欣业投资有限公司(以下简称“胜华欣业”)通过询价转让方式转让2,572.93万股,占公司总股本的2.98%,询价转让价格为65.85元/股,交易金额达16.94亿元。

这笔转让因高比例、大幅折价引发市场关注。

胜宏科技最新收盘价86.48元/股,逼近历史高位,转让价相当于打了7.6折,较定价日(5月26日)收盘价亦折让18%。22家接盘方刚到手的股份,账面已浮盈超过30%,即约5.31亿元。

胜宏科技基本面向好,大股东称转让原因为“自身资金需求”,但未披露具体用途,市场对大幅折价转让的动机仍存疑虑。

值得注意的是,胜宏科技自身资金缺口颇大。公司正在推进19亿元定增计划,主要用于产能扩张和补充流动资金。

“当前订单的能见度是两个月左右。”胜宏科技证券部人士对界面新闻表示,目前订单饱满。公司认为“产能的升级和扩充势在必行”。

22家接盘机构浮盈超30%

胜宏科技从事高密度印制线路板(PCB)的研发、生产和销售,主要产品包括高端多层板、HDI(高密度互连线路板)、FPC(柔性印制电路板)、软硬结合板等。根据Prismark数据,2024年公司位列全球PCB供应商第13名,此前为第20名。

出让方胜华欣业为实控人陈涛控制的企业,与胜宏科技集团(香港)有限公司、刘春兰、陈勇为一致行动人。

此次转让后,实控人及一致行动人所持股份比例由34.62%下降至31.64%。

转让方式为询价转让,不会通过集中竞价方式进行,即有特定的接盘方,对二级市场影响有限。受让方在6个月内不得转。

折价是询价转让的常见操作,一方面吸引了机构快速参与,同时一定程度上减轻了对二级市场的冲击。

同时,高折价通常被市场解读为股东信心不足,或资金链紧张。不过由股价走势可见,市场对此次股权转让短期并不担忧。自胜宏科技5月23日首次披露询价转让计划以来,胜宏科技股价连收五阳,至今累积上涨14.26%。

尽管短期影响无忧,但中长期来看则存在不确定性。

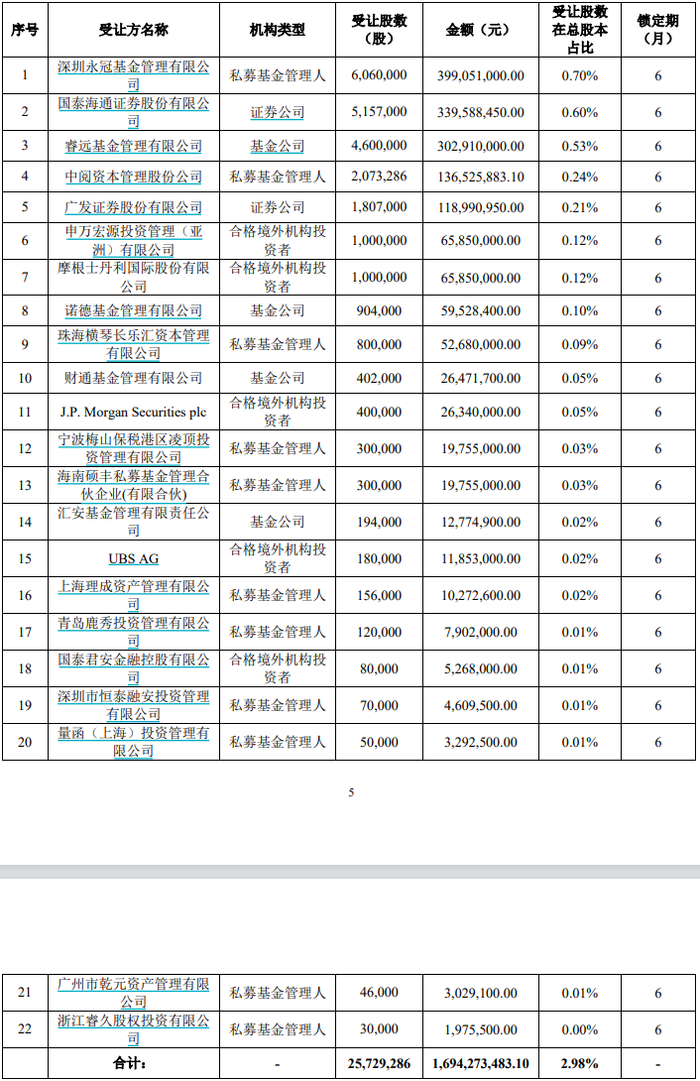

受让方为22名机构投资者,近3%的股份被合格境外投资者、基金管理公司、私募基金管理人、证券公司四方机构“分而食之”。这些机构多为各领域的知名机构。

- 在此次转让中,私募占了大头,共11位,合计受让股份1000.53万股,占了近四成。最大受让者为深圳永冠基金,拿下606万股,金额3.99亿元,占比0.70%;最小的受让方为浙江睿久股权投资有限公司,只分得3万股。

- 基金公司包括睿远基金、诺德基金、财通基金、汇安基金四家,共受让610万股。

- 两家券商参与其中,包括国泰海通和广发证券,各获515.70万股和180.70万股。

- 外资机构共5位,包括摩根士丹利国际股份有限公司、J.P. Morgan Securities plc、UBS AG(瑞银集团)等共获266万股。

大幅折价背后,或透露出胜宏科技实控人陈涛对资本的妥协。

上市公司进行市值管理,离不开机构资金的参与,有了诸多机构“大佬”的背书,投资者也更易追随其中。

接盘最多的私募二级市场操作更为灵活,私募参与后,或更有动力为胜宏科技的股价“抬轿”。不到一周便有超30%的收益,已让这些机构尝到了甜头。

对散户投资者来说,需要注意的是,这些财务投资的机构股东有着明显的获利退出诉求。因此,待6个月的锁定期结束,胜宏科技股价走势或受此制约。

资金缺口凸显,急需“输血”

控股股东套现约17亿元的资金用途未明,市场猜测纷纷。由胜宏科技公开信息显示,公司在快速扩张期,急需“输血”。

首先,30亿元投资计划压顶。

5月13日胜宏科技披露了2025年投资计划,公司拟使用不超过30亿元,用于固定资产、无形资产购买。投资范围包括新厂房及工程建设、设备购置、自动化产线改造升级等投资事宜。

截至公告日,胜宏科技已投资2.52亿元,这意味着还需要不超过27.48亿元来投资。

胜宏科技表示,投资的资金来源为公司及子公司自有资金或自筹资金。

其次,与投资计划相比,胜宏科技账上货币资金捉襟见肘。

近两年,胜宏科技账上货币资金在不断下行。2023年末,公司还有21.41亿元货币资金,到2025年一季度末,已降至13.30亿元。

截至一季度末,公司短期借款余余额为4.68亿元,长期借款余额为28.54亿元。公司货币资金余额远小于银行借款余额。

货币资金余额不到今年投资计划的一半,胜宏科技急需其他方式来筹资。同时,公司资产负债率已达到52.54%,显著高于42%左右的行业平均值。

再次,定增难填资金缺口。

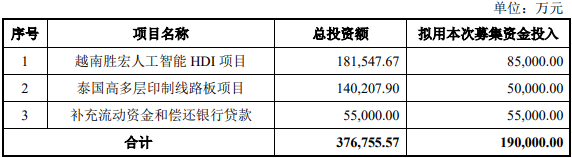

胜宏科技正推进一起不超过19亿元的定增,其中有5.50亿元用于补充流动资金和偿还银行贷款。显然,这并不能完全满足资金需求。

不仅如此,定增拟投向的两大东南亚项目——越南胜宏人工智能HDI项目和泰国高多层印制线路板项目,计划总投资额32.18亿元,此次拟募资投入金额13.50亿元,同样还有18.68亿元的资金缺口需要解决。

公告称,两大项目的资金缺口由公司以自有或自筹资金解决。

面对一个又一个的资金缺口,若控股股东将套现资金用于上市公司,则此减持并非利空。

目前,胜宏科技并未披露相关控股股东资金用途公告。

订单饱满,急于海外扩产

中长期如何走,还要看胜宏科技基本面表现。

从行业层面来看,AI的爆发推动PCB行业景气度持续上升。

PCB有“电子产品之母”之称,广泛应用于通讯电子、消费电子、计算机、新能源汽车电子等领域。AI服务器和HPC系统已成为推动低损耗高多层板和HDI板发展的重要驱动力。

根据Prismark数据,2023-2028年全球AI/HPC服务器系统的PCB市场规模(不含封装基板)年均复合增速达到32.5%,远超其他领域PCB市场规模增速。到2028年,这一规模将达到31.7亿美元。

从胜宏科技自身来看,客户稳定,订单饱满,业绩增长确定性较高。

2024年自胜宏科技将重心转移动AI赛道以来,公司业绩上升,2025年一季度更是超出市场预期。

一季度,胜宏科技实现营业收入43.12亿元,同比增长80.31%;归母净利润9.21亿元,同比大增339.22%。这一趋势还在继续。

“公司多层板、HDI产品均取得了较大规模的在手订单,公司在手订单的消化周期通常在60-90天。公司订单需求旺盛,产能的升级和扩充势在必行。”胜宏科技在日前回复交易所问询函时表示。

“目前公司在手订单饱满,订单能见度较高,产品良率持续改善中,利润率有望进一步提升。”在日前投资者交流时表示,胜宏科技高管表示。

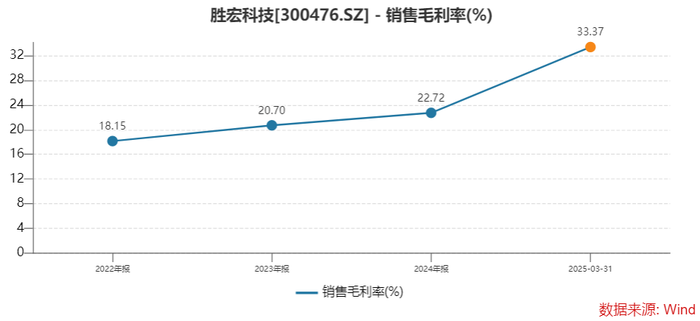

胜宏科技销售毛利率在持续提升。公司一季度销售毛利率已达到33.37%,较去年的22.72%上升了超过10个百分点。

据了解,胜宏科技已进入英伟达、AMD、英特尔、特斯拉、微软、博世、台达等企业的供应链。

界面新闻发现,胜宏科技的客户集中度并不高。从2024年年报来看,公司前五大客户销售总额占比约20%,其中第一大客户占比5.73%,同比基本持平。

胜宏科技5月30日在投资者互动平台表示,公司已深度参与国际头部大客户新产品预研,从产品规划到技术能力提升,再到扩产计划,全程跟踪服务客户。

胜宏科技境外营收占比约65%,为建立全球产能,正推进的定增主要是在海外布局高阶HDI及高多层板产能。

- 其中,越南项目拟总投资18.15亿元,建设期三年,第三年开始分步投产,至第五年全部达产。项目拟建设生产人工智能用高阶HDI产品,计划年产能15万平方米。

- 泰国项目预计总投资14.02亿元,建设期2年,第三年全部达产。项目拟建设生产服务器、交换机、消费电子等领域用高多层PCB产品,计划年产能150万平方米。

2024年,胜宏科技多层板销售量601.85万平方米,HDI销量64.69万平方米。

泰国项目多层板扩产产能相当于公司去年销量的约25%,越南项目HDI产能计划相当于去年销量的约23%。

对东南亚地区的布局,胜宏科技总裁赵启祥日前表示,“中国+N”的模式逐渐成为PCB行业的新趋势。“核心海外客户要求PCB厂商参与其全球供应网络,全球排名前列的PCB厂商基本均在东南亚投资布局。”

二级市场上,胜宏科技年内累积涨幅已超过100%,股价部分兑现公司业绩预期。

控股股东折价套现的背后,不能忽视的是上市公司的扩产困局。胜宏科技在公告中称未来三年是公司实现第二个百亿目标的关键阶段。当下,胜宏股份订单饱满与资金饥渴并存,大股东会否在关键阶段出手解困呢?